哥哥干嘛压我 霸王茶姬赴好意思IPO——高成长、高利润、高复购三大中枢上风揭示增长后劲

来源:新股雷达站哥哥干嘛压我

高成长、高利润

霸王茶姬赴好意思IPO

高成长、高利润、高复购三大中枢上风揭示增长后劲

先上论断,不错打新,然则好意思股打新,分拨宛如开盲盒!

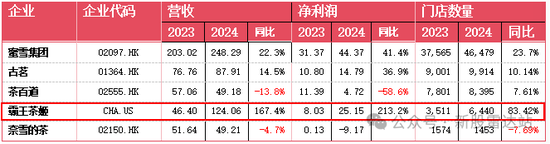

女同霸王茶姬有几个显然的亮点,大单品隆起&家具聚首度高,定位高端,量价双高,单店月收入 51.2 万元,远超同业,且公司发展迅猛,2024年GMV、收入和净利润的增速鉴别是172.94%、167.35%,213.3%;

公司这次上市的PE是15倍,显耀低于蜜雪冰城(33倍)及古茗(25倍),且在盈利性和增速方面有显然上风。

一、招股信息

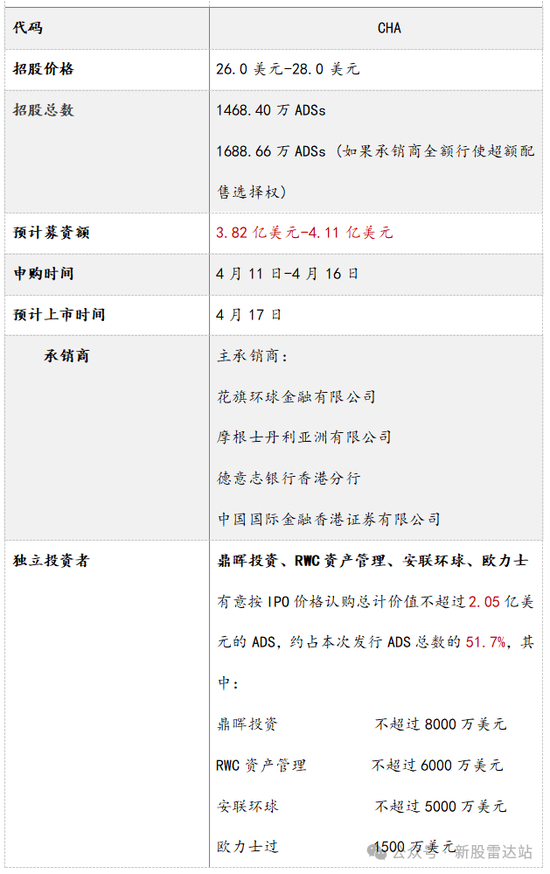

2025年4月11日,中国新型茶饮品牌霸王茶姬母公司崇拜启动好意思股IPO,经营刊行1468.4万份ADS(26-28好意思元/份),瞻望募资3.8-4.1亿好意思元,将于4月17日以"CHA"为代码登陆纳斯达克。

这次IPO由花旗、摩根士丹利、德缔结银行和中金公司纠合担任主承销商,老虎、富途、华盛证券参与承销;(四家基石投资者(鼎晖投资、RWC资管、安联环球投资和欧力士亚洲)经营认购不超越2.05亿好意思元ADS,占刊行总量的51.7%。若生效上市,霸王茶姬将成为首家登陆好意思股的中国现制茶饮企业,为巨匠投资者提供参与中国新型茶饮行业发展的投资契机。

二、公司简略

公司简介

01

霸王茶姬建立于2017年,定位于高端茶饮品牌,依靠中枢大单品原叶茶拿铁,成为中国茶饮来源品牌。截止到最新财报期,公司在巨匠共领有6440 家门店,2024年GMV高达295亿元。

公司是当今登科茶饮中惟逐一家选拔赴好意思上市的公司,是当今高端现制茶饮品牌中门店集结最弘远的品牌,亦然2022-2024年时辰中国门店数目超越 1000 家的通盘现制茶饮品牌中增长速率最快的。

家具空洞哥哥干嘛压我

02

区别于其他奶茶品牌,公司遴选的是大单品战术,这个战术亦然公司不错马上赛马圈地的原因。独创东谈主依然评释过我方为什么毁掉作念鲜果茶,中枢原因是“当一杯茶被简化成了唯独茶叶、鲜奶和糖浆,霸王茶姬就不错专注于布局茶叶供应链了”。

2022、2023及2024年,霸王茶姬在中国产生的GMV均鉴别约79%、87%及91%来自其牌号茶拿铁家具,其中约44%、57%和61%来自最畅销的三款茶拿铁(伯牙绝弦、桂馥兰香、万里木兰)

凭借家具聚焦与开采表率化(如自动沏茶机、奶泡机),门伙计工可在8秒内完成一杯饮品制作,栽培极致出杯收尾。2024年,发达最优的30%的门店日均销量达1300杯,为行业平均的三倍以上,展现出极强的门店盈利才智与模子可复制性。

1、 运营简略

(1) GMV

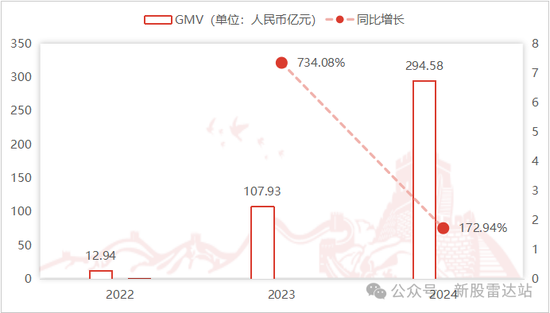

2022至2024年,霸王茶姬海表里计较GMV鉴别是东谈主民币12.94亿/107.93亿/294.58亿;2022-2023/2022-2024鉴别同比增长734.08%/172.94%。2022-2024GMV的CAGR达到377.13%。这一增长主要收货于加盟店数目的握续膨胀以及门店净收入的稳步晋升,推动品牌在天下及国际市集已毕快速渗入与限度化发展。

图1.霸王茶姬2022-2024GMV简略

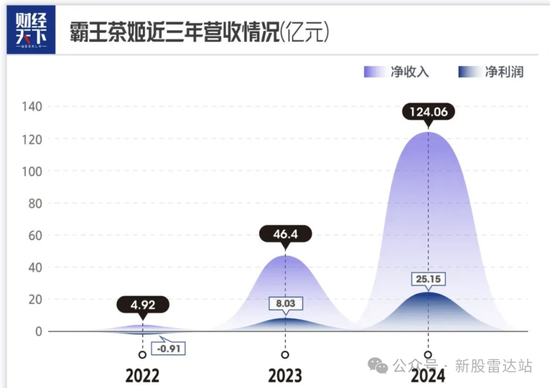

(2) 公司收入

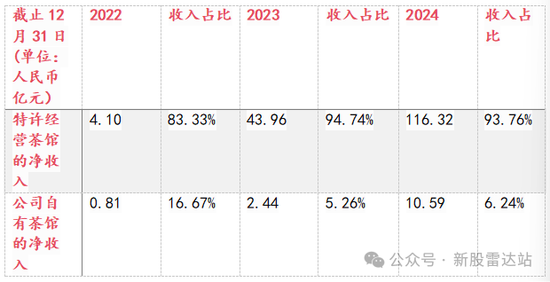

公司2022-2024年的收入鉴别为东谈主民币4.92亿、46.4亿及124.06亿元,同比鉴别增长843.79%及167.35%。收入结构来看,2024年来自加盟店收入116亿东谈主民币,加盟店收入占营收总和93.8%;加盟店的收入主如果两方面,第一是供应原材料和包装材料,并出售自动沏茶机、奶泡机和制冰机等开采;第二是事业用度。

公司2022-2024年净利润鉴别为-0.91亿、8.03亿及25.15亿元,净利率鉴别为-18.50%、17.31%和20.27%,净利率鉴别增长35.81%和2.96%。

(3) 分店数目

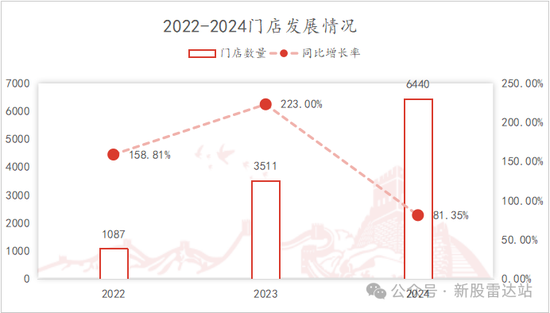

霸王茶姬比年来展现出惊东谈主的门店膨胀速率,2022年、2023年和2024年的门店数目鉴别为1087家、3511家和6440家,两年间已毕了近6倍的增长。2023年和2024年鉴别净增2,424家和2,929家门店。从运营模式来看,加盟模式是膨胀的主要驱能源。适度2024年底,公司6,440家门店中加盟店占比高达97.4%(6,271家),而自营门店仅169家。

数据来源:公司招股书

三、公司股权

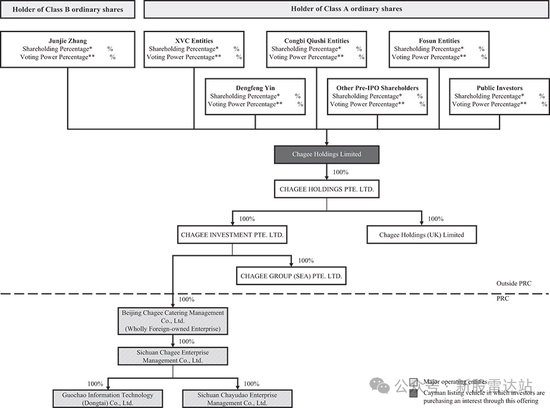

霸王茶姬于 2017 年运转运营,2020 年 12 月开采北京茶姬餐饮处理有限公司(Beijing Chagee),当今其在中国大陆的业务均通过该公司终点子公司开展,未遴选 VIE 架构。为鼓动国际融资及上市准备,霸王茶姬于 2023 年 5 月在开曼群岛注册建立Chagee Holdings Limited,当作集团最终控股公司。随后于 2023 年 6 月开采两家新加坡中间控股公司:

CHAGEE HOLDINGS PTE. LTD.、CHAGEE INVESTMENT PTE. LTD.(由前者全资控股)。同庚 10 月,Chagee Investment 通过一系列走动完成对北京茶极100%股权的收购。

在 2023 年 12 月完成的重组走动中,北京茶极原股东(或其指定有关方)按原握股比例赢得开曼控股公司 Chagee Holdings Limited 的常常股及 A/B 轮优先股,要求基本一致。

此外,霸王茶姬在巨匠膨胀方面也遴选布局:2023 年 7 月开采 CHAGEE GROUP (SEA) PTE. LTD.,负责东南亚业务;2023 年 11 月开采 Chagee Holdings (UK) Limited,探索其他国际市集。在 B+轮融资中,公司于 2023 年 7 月和 12 月向投资者刊行 20,374,577 股 B+轮优先股,共计召募东谈主民币 3.3 亿元

数据来源:霸王茶姬招股书

四、投资亮点

(1)盈利才智一骑绝尘

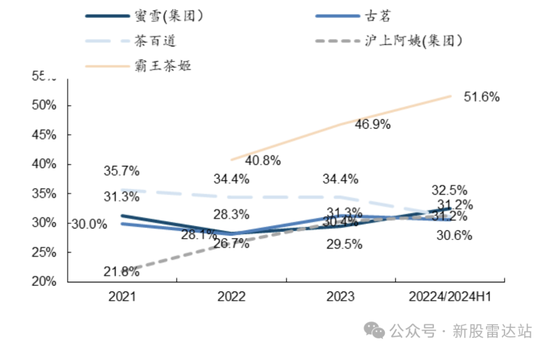

蜜雪/古茗/茶百谈/沪上大姨当今均能已毕 30% 凹凸的毛利率,以及 10%以致更高的净利率水平;霸王茶姬利润发达更高,2024 年毛利率高达 51.6%,净利率高达 20.3%。

数据来源:国金证券

(2)供应链高度数字化,打造行业来源运营收尾

霸王茶姬通过全链路数字化体系已毕极致收尾:自动化制茶开采已毕8秒出杯,智能系统及时监控原料耗尽,库存盘活仅5.3天为行业最优,2024年物流资本占巨匠总GMV比例不到1%。

(3)复购率最高

公司2024 年注册会员数达 1.77 亿,年内有复购的会员达 88.8%,其他品牌的复购率均在50%傍边。

(4)增速显耀

对比其他茶饮品牌,霸王茶姬在营收、净利润及门店数目等中枢主义上均展现出显耀的高增速。依托近两年的快速膨胀,公司已毕了从区域品牌向天下来源品牌的跃迁,正渐渐造成“其后居上”的竞争格式。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:韦子蓉 哥哥干嘛压我